Πάνω από 250 χιλιάδες «λουκέτα» και τουλάχιστον 800 χιλιάδες χαμένες θέσεις άφησε πίσω της η πολυετής κρίση κι αυτή είναι η μια όψη του νομίσματος. Η άλλη είναι το «βουνό» των «κόκκινων» δανείων.

Ενα «βουνό» που καταπλακώνει την οικονομία, υπονομεύοντας ακόμα και τις επιχειρήσεις έχουν προοπτικές βιωσιμότητας, ακόμα και τα νοικοκυριά που θέλουν, αλλά δεν δύνανται ακόμα να αντεπεξέλθουν στις τρέχουσες υποχρεώσεις και στο ξεχρέωμα των παλαιότερων οφειλών.

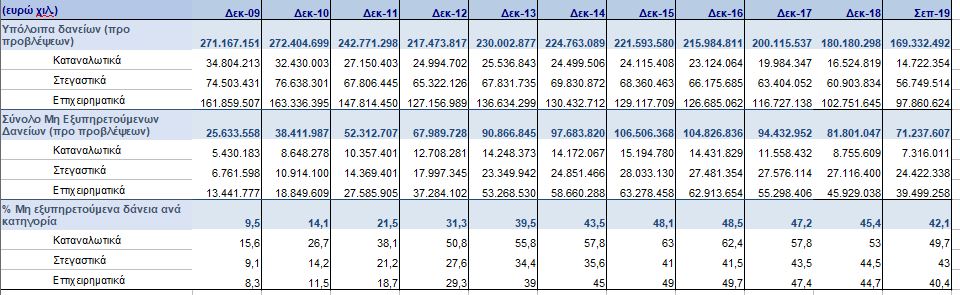

Οι αριθμοί είναι πραγματικά εντυπωσιακοί αν τους εξετάσει κανείς από την αρχή της κρίσης ως σήμερα. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδας, η Ελλάδα μπήκε στο τούνελ της κρίσης με υπόλοιπο δανείων περίπου 271 δις ευρώ, εκ των οποίων είχαν «κοκκινίσει» γύρω στα 26 δις ευρώ, δηλαδή το 9,5%. Εκείνη την εποχή, χωρίς να είναι κάποιος βαθύς γνώστης, μπορούσε να υποπτευθεί ότι τα περισσότερα από αυτά τα «κόκκινα» δάνεια ήταν «αμαρτίες» από διακοποδάνεια, εορτοδάνεια, πιστωτικές κάρτες και όντως τα στοιχεία επιβεβαιώνουν αυτήν την υποψία, καθώς σχεδόν τα 16 δις από 26 δις ευρώ ήταν «κόκκινα» καταναλωτικά δάνεια. Ουδείς μπορούσε, όμως, να φανταστεί τι ερχόταν…

Η ανοδική πορεία των «κόκκινων» δανείων στην περίοδο της κρίσης

Μετά από μόλις δύο χρόνια κρίσης κι ενώ είχαν διαψευστεί οι υποσχέσεις και οι προσδοκίες για γοργή επιστροφή στην κανονικότητα, τα «κόκκινα» δάνεια είχαν διπλασιαστεί, ξεπερνώντας τα 52 δις ευρώ, ενώ στην κορύφωση της κρίσης, το 2013, είχαν ήδη φτάσει μια ανάσα από τα 91 δις ευρώ, αποτυπώνοντας την κατάρρευση νοικοκυριών κι επιχειρήσεων.

Η ανοδική πορεία δεν ανακόπηκε. Αντιθέτως, φτάνοντας στο Δεκέμβριο του 2015 τα «κόκκινα» δάνεια είχαν ξεπεράσει τα 106 δις ευρώ (!!!), δηλαδή το 48% του συνόλου των δανείων και είχε γίνει σαφές ότι παρά τις ανακεφαλαιοποιήσεις των τραπεζών και τα 3 Μνημόνια, η βαριά κληρονομιά των «κόκκινων» δανείων θα συνόδευε την ελληνική οικονομία και μετά την ολοκλήρωση των Προγραμμάτων Στήριξης.

Εστίαση και τουρισμός ψηλά στη λίστα των «κόκκινων» δανείων

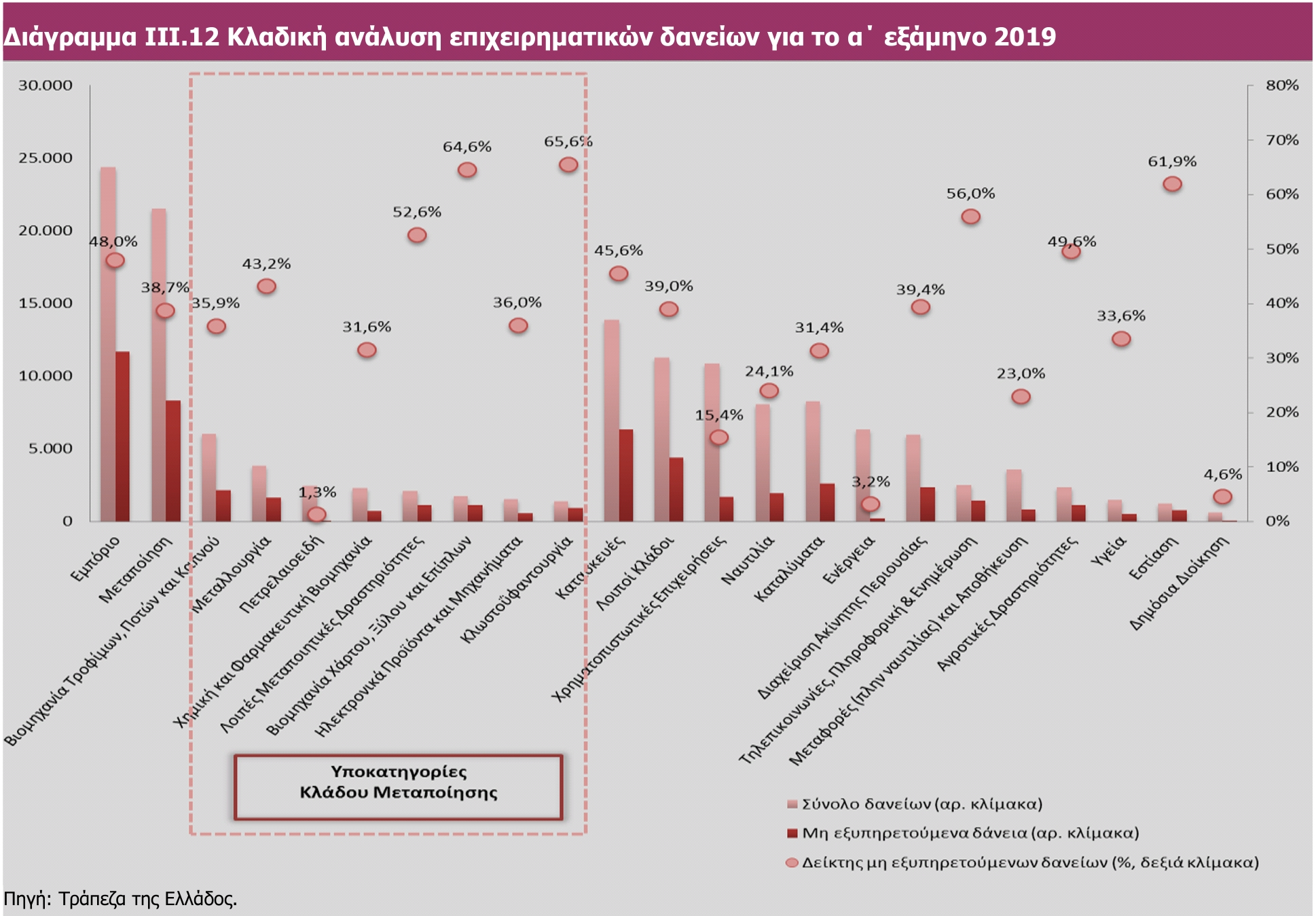

Ξεκινώντας έκτοτε η σταδιακή μείωση του stock- κυρίως με διαγραφές- άρχισε να αναδεικνύεται μια ακόμα πτυχή του προβλήματος: η διάβρωση του ιστού της οικονομίας. Τα επιχειρηματικά δάνεια, που το 2009 συμμετείχαν με ποσοστό 8,3% στο βάρος των «κόκκινων» δανείων, έφτασαν στο 49,7% το 2016, ενώ ακόμα και τώρα που καταγράφεται μια συνολική μείωση των μη εξυπηρετούμενων δανείων κατά περίπου 10 δις ευρώ μέσα σε ένα χρόνο, το 40,4% των επιχειρηματικών δανείων, δηλαδή περίπου 39,5 δις ευρώ, είναι στο «κόκκινο».

Ο προβληματισμός γίνεται έκπληξη, αν ανατρέξει κανείς στα στοιχεία που δείχνουν ότι μεγάλο μέρος των προβληματικών δανείων, δηλαδή κι εκείνων που εμφανίζουν τάσεις «κοκκινίσματος», καταγράφεται σε δραστηριότητες που θεωρητικά βρίσκονται στην εμπροσθοφυλακή της οικονομίας. Συγκεκριμένα, πολύ υψηλά ποσοστά καταγράφονται στην εστίαση (61,9%), αλλά και στον τουρισμό (31,4%), παρά τον εξωστρεφή χαρακτήρα, την ανοδική του πορεία και τη διευρυνόμενη συμβολή του στο ΑΕΠ.

Το… κερασάκι στην τούρτα, που αποτελεί στοιχείο προβληματισμού και στη συζήτηση εν όψει τιτλοποιήσεων δανείων και τερματισμού του πλαισίου προστασίας της α’ κατοικίας, είναι ότι υψηλό ποσοστό των ρυθμισμένων «κόκκινων» δανείων, ξαναγίνεται «κόκκινο». Συγκεκριμένα, το 17,9% των ήδη ρυθμισμένων δανείων εμφανίζει καθυστέρηση άνω των 90 ήμερων, έναντι 19,9% στο τέλος του 2018 κι αυτό μπορεί να αποτελεί ένδειξη ότι νοικοκυριά κι επιχειρήσεις θέλουν, αλλά ενδεχομένως δεν μπορούν ακόμα να ανταποκριθούν σε αυτές τις ρυθμίσεις.