Το βασικό συμπέρασμα της μελέτης του με θέμα Fiscal Space and Foreign Flows στο πλαίσιο του Global Macro Views (IIF), όσο αφορά τις χώρες της Νότιας Ευρώπης και κυρίως την Ελλάδα και την Ιταλία είναι ότι χωρίς το QE/PEPP της ΕΚΤ οι αγορές επανακτούν το πάνω χέρι για τις οικονομίες των χωρών αυτών…

Συγκεκριμένα τα βασικά σημεία της μελέτης αναφέρουν ότι:

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Ιταλία: Οι ανεμβολίαστοι εκπαιδευτικοί θα μένουν χωρίς δουλειά

- Οι αποδόσεις των κρατικών ομολόγων είναι πολύ χαμηλές παρά τα αυξανόμενα επίπεδα χρέους,…, σχεδόν σαν τα ασφάλιστρα δημοσιονομικού κινδύνου να αποτελούν παρελθόν και να μην έχουν σημασία.

- Αλλά αυτή η εικόνα είναι παραπλανητική επειδή οι αγορές συνεχίζουν να τιμολογούν τον δημοσιονομικό κίνδυνο,… με τη εικόνα των χωρών της ευρωζώνης να είναι το πιο πειστικό παράδειγμα.

- Οι υπερχρεωμένες χώρες όπως η Ιταλία και η Ελλάδα έχουν υψηλότερες αποδόσεις από άλλες… και η συσχέτιση των επιπέδων απόδοσης με το ακαθάριστο χρέος της γενικής κυβέρνησης έχει αυξηθεί.

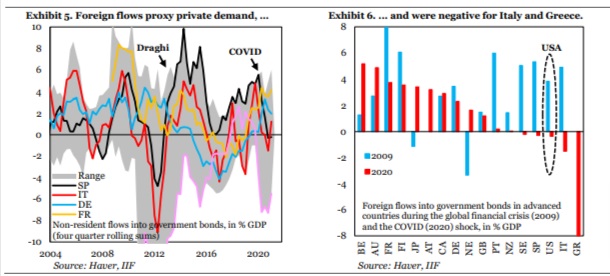

- Εξετάζοντας την κίνηση των εισροών και εκροών ξένων κεφαλαίων σαν παράγοντα διαμόρφωσης των αποδόσεων των ομολόγων, διαπιστώνεται ότι κατά τη διάρκεια του σοκ COVID, η Ιταλία και η Ελλάδα είδαν ξένους επενδυτές να πωλούν τα ομόλογά τους,…

- Αυτό υποδηλώνει σκεπτικισμό στην αγορά, με την ιδέα ότι το QE της ΕΚΤ είναι αυτό που δημιουργεί τον δημοσιονομικό χώρο. Έτσι αν δεν έχουμε QE επ’ άπειρον, ο δημοσιονομικός χώρος παραμένει στα χέρια των αγορών.

Η μελέτη στο πρώτο της μέρος, που παρουσιάστηκε ήδη από το Insider.gr, με θέμα το «δημοσιονομικό χώρο», που μπορεί να έχει κάθε οικονομία αφορά στο πόσο μπορεί να αυξηθούν περαιτέρω τα επίπεδα χρέους σε περίπτωση μελλοντικών δυσμενών κραδασμών.

Ως βασικό της σημείο εκκίνησης η μελέτη υιοθέτησε τον ορισμό του δημοσιονομικού χώρου που στηρίζεται στην παραδοχή ότι διαθέσιμος δημοσιονομικός χώρος είναι αυτός που αντιστοιχεί στην ετοιμότητα των αγορών να καλύψουν τον περαιτέρω δανεισμό της οικονομίας αυτής, αυτό που αποκαλούμε «πρόσβαση στην αγορά».

Στο πρώτο μέρος της μελέτης έχει καταγραφεί ότι οι Ηνωμένες Πολιτείες το 2020 χρησιμοποίησαν τη Fed (δηλαδή τις αγορές χρέους από την Fed) για να απορροφήσουν το ήμισυ της έκδοσης του χρέους τους, με τις αγορές να απορροφούν το άλλο μισό.

Αυτό δεν συνέβη στην Ευρώπη όπου οι αγορές της ΕΚΤ έφθασαν να απορροφούν (μέσω του QE και του PEPP) το σύνολο του χρέους που εκδόθηκε από ορισμένες χώρες της περιφέρειας του ευρώ μεταξύ των οποίων πχ η Ιταλία και η Ελλάδα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Ιταλία: Ζητά από τη Χιλή την έκδοση τριών πρώην στρατιωτικών για δολοφονίες κατά την Επιχείρηση Κόνδωρ

Στο δεύτερο μέρος της μελέτης το Global Macro Views καταγράφει με ιδιαίτερη προσοχή τις ροές ξένων κεφαλαίων, οι οποίες αποτελούν ένα ρεαλιστικό δείκτη της ζήτησης του ιδιωτικού τομέα για κρατικά ομόλογα.

Σ΄ αυτή την καταγραφή αποτυπώνεται το γεγονός ότι οι διεθνείς επενδυτές έσπευσαν στα κλασικά ασφαλή καταφύγια το 2020 (Γερμανία και Ιαπωνία) και παραδόξως παρέκαμψαν τις ΗΠΑ.

Αυτό καταγράφεται σαν μία μεγάλη στροφή σε σχέση με ότι συνέβη στην παγκόσμια χρηματοπιστωτική κρίση το 2008 που είχαν σπεύσει να αγοράσουν.

Επίσης το 2020 έσπευσαν να πουλήσουν ιταλικά και ελληνικά ομόλογα, που είναι μία καθαρή ένδειξη ότι οι αγορές, παρά την μαζική παρέμβαση της ΕΚΤ, δεν φαίνεται να συμμερίζονται την άποψη ότι κάθε χώρα έχει πολύ δημοσιονομικό χώρο…

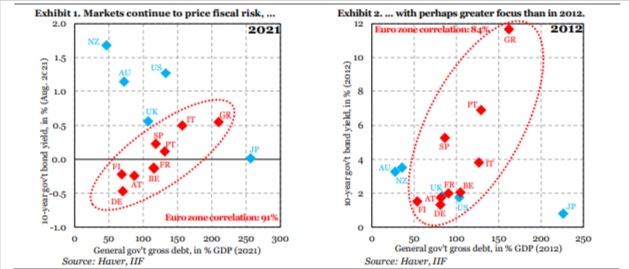

Στην μελέτη του IIF σημειώνεται ότι «Ένα απλό διάγραμμα διασποράς των αποδόσεων κρατικών ομολόγων έναντι του ακαθάριστου επιπέδου χρέους δεν δείχνει κατ’ αρχήν μεγάλη σχέση στα δύο αυτά μεγέθη, ειδικά σε περιπτώσεις όπως η Ιαπωνία και η Νέα Ζηλανδία».

Αυτό όμως οφείλεται όπως αναφέρει η μελέτη στις διαφορές στην κλίμακα του QE, τις διαφορετικές τροχιές ανάκαμψης και τις διαφορετικές πολιτικές επικοινωνίας των κεντρικών τραπεζών, που θολώνουν την εικόνα.

Εάν όμως συγκεντρωθεί η προσοχή στην Ευρωζώνη «εμφανίζεται ένας σαφής σύνδεσμος μεταξύ αποδόσεων ομολόγων και χρέους, με υψηλότερες αποδόσεις για την Ιταλία και την Ελλάδα έναντι της Αυστρίας, της Φινλανδίας και της Γερμανίας.

Πράγματι, αυτός ο συσχετισμός αυξάνεται από το 2012, το έτος που ακούστηκε από τον Μάριο Ντράγκι το “whatever it takes”, αυξανόμενο από 84% σε 91% τώρα…».

Όπως σημειώνεται συμπερασματικά στην μελέτη διαπιστώνεται ότι η έννοια της πρόσβασης στην αγορά, δηλαδή στο κατά πόσο μπορούν οι κυβερνήσεις να πουλήσουν χρέη σε ιδιώτες επενδυτές εξαρτάται από το πόσο βασίζονται στο QE δηλαδή στις Κεντρικές Τράπεζες για τη χρηματοδότηση της έκδοσης.

Υπάρχει βέβαια η διάκριση μεταξύ των Ηνωμένων Πολιτειών και άλλων χωρών, όπου η Fed μέσω του QE απορρόφησε το ήμισυ της έκδοσης χρέους το 2020, ενώ η ΕΚΤ μέσω του QE και του PEPP, απορρόφησε το σύνολο της έκδοσης χρέους χωρών όπως της Ιταλίας ή της Ελλάδας.

Αυτή η διαφορά σηματοδοτεί την διαθεσιμότητα άφθονου δημοσιονομικό χώρου για τις ΗΠΑ, αλλά ελάχιστου εως και μηδενικού για τις χώρες που σήμερα η ΕΚΤ απορροφά σχεδόν ολόκληρο το χρέος που εκδίδουν στην τρέχουσα συγκυρία…