Πέντε εβδομάδες μετά την εισβολή της Ρωσίας στην Ουκρανία, οι ευρωπαϊκές μετοχές έχουν ανακτήσει πλήρως τις απώλειές τους και οι αντίστοιχές τους στις ΗΠΑ τα έχουν πάει ακόμα καλύτερα. Αντίθετα, τα σημεία αναφοράς στην ηπειρωτική Κίνα και το Χονγκ Κονγκ βρίσκονται στην τελευταία θέση του πίνακα κατάταξης απόδοσης μαζί με τη Ρωσία, τη Σρι Λάνκα και τη Λετονία.

Τα καταπραϋντικά λόγια από τους κινέζους φορείς χάραξης πολιτικής έχουν σταματήσει τον πανικό. Αλλά θα απαιτηθούν αποφασιστικές ενέργειες ώστε οι αγορές να βγουν από την τρύπα. Το να ακολουθεί κανείς απλώς τη «Θεωρία Μαραντόνα» της χάραξης πολιτικής για τη διαχείριση των προσδοκιών δεν αρκεί.

Το πετρέλαιο υποχώρησε, οι μετοχές σημείωσαν ράλι και οι προσδοκίες για τον πληθωρισμό υποχώρησαν την Τρίτη, καθώς ο τελευταίος γύρος συνομιλιών Ρωσίας-Ουκρανίας πυροδότησε αισιοδοξία ότι υπάρχει δρόμος προς την ειρήνη. Δεν είναι καθόλου βέβαιο ότι είναι εφικτή η κατάπαυση του πυρός ή ότι οι κυρώσεις θα ανατραπούν. Ωστόσο, φαίνεται ότι τα ασφάλιστρα κινδύνου που απορρέουν από τον πόλεμο εξασθενούν σε όλες τις αγορές.

Εκτός φυσικά από τις κινεζικές μετοχές. Ο δείκτης CSI 300 παραμένει μειωμένος κατά περίπου 11% από την έναρξη του πολέμου. Ο φόβος ότι οι κυρώσεις κατά της Ρωσίας μπορεί με κάποιο τρόπο να εμπλέξουν την Κίνα μπορεί να είναι υπερβολικός, αλλά τα κυλιόμενα lockdown λόγω των επιδημιών του Covid επηρεάζουν επίσης την οικονομία.

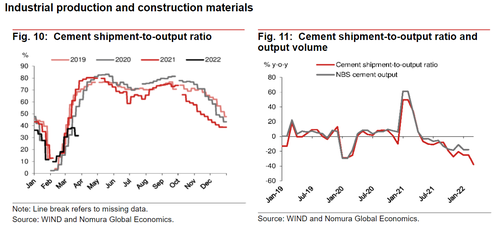

Σχεδόν όλα τα δεδομένα δραστηριότητας υψηλής συχνότητας που παρακολουθεί η Nomura δείχνουν επιδείνωση της επιβράδυνσης τις τελευταίες εβδομάδες. Για παράδειγμα, τα μέσα έσοδα από τα box office ταινιών την εβδομάδα έως τις 26 Μαρτίου ήταν 63% χαμηλότερα από τα επίπεδα του προηγούμενου έτους. Η εβδομαδιαία αναλογία αποστολής προς παραγωγή τσιμέντου μειώθηκε κατά 54% σε σχέση με ένα χρόνο πριν και οι εβδομαδιαίες πωλήσεις νέων κατοικιών σε 30 πόλεις έχουν μειωθεί στο μισό.

Από τότε που ο αντιπρόεδρος της κυβέρνησης Liu He και οι συνάδελφοί του στην Επιτροπή Χρηματοπιστωτικής Σταθερότητας και Ανάπτυξης υποσχέθηκαν να σταθεροποιήσουν τις κεφαλαιαγορές πριν από δύο εβδομάδες, οι ενέργειες για την αντιμετώπιση της επιβράδυνσης λείπουν εμφανώς. Είναι σαν το Πεκίνο να είναι πιστός οπαδός της «Θεωρίας Μαραντόνα».

Αυτή η θεωρία πηγάζει από μια ομιλία το 2005, όταν ο τότε διοικητής της Τράπεζας της Αγγλίας Mervyn King ανέφερε ένα θεαματικό σόλο γκολ που σημείωσε ο Ντιέγκο Μαραντόνα στο Παγκόσμιο Κύπελλο του 1986 για να δείξει πώς μια κεντρική τράπεζα μπορεί να πετύχει τον στόχο της απλώς καθοδηγώντας τις προσδοκίες. Ο Αργεντινός θρύλος άφησε άναυδους πέντε Άγγλους παίκτες να σκοράρουν παρά το γεγονός ότι έτρεχαν στην ευθεία. Το θέμα του King ήταν ότι η άμυνα της Αγγλίας περίμενε ότι ο Μαραντόνα θα παρεκτραπεί, οπότε δεν χρειάστηκε. Ομοίως, εάν οι επενδυτές αναμένουν από την κεντρική τράπεζα να προσαρμόσει τις πολιτικές, οι αγορές θα αντιδράσουν ανάλογα και η τράπεζα δεν χρειάζεται να ενεργήσει.

Το κρίσιμο στοιχείο που υποστηρίζει τη θεωρία είναι η αξιοπιστία των υπευθύνων χάραξης πολιτικής. Η διαχείριση των προσδοκιών είναι μέρος της σύγχρονης χρηματοδότησης. Αλλά σε αυτό το σημείο, η κινεζική οικονομία χρειάζεται το Πεκίνο να ρίξει το βάρος του στα λόγια του, συμπεριλαμβανομένης της επιτάχυνσης των δαπανών για υποδομές και της πιστωτικής ανάπτυξης, της χαλάρωσης του κόστους δανεισμού και της υποστήριξης των μικρών επιχειρήσεων που επηρεάζονται από τα lockdown.

Όσο περισσότερο περιμένει, τόσο πιο πιθανό είναι το Πεκίνο να πετύχει ένα «αυτογκόλ».