«Πιστεύουμε ότι οι ελληνικές τράπεζες είναι πιθανό να συνεχίσουν να έχουν θετικές επιδόσεις τα επόμενα χρόνια και είναι πιθανόν καλύτερα προστατευμένες από τις περισσότερες τράπεζες σε άλλες χώρες, με φθηνούς πολλαπλασιαστές αποτίμησης», εξηγεί η γερμανική τράπεζα Deutsche Bank σε report της που αναβαθμίζει τιμές στόχους και συστάσεις για τις εγχώριες συστημικές τράπεζες.

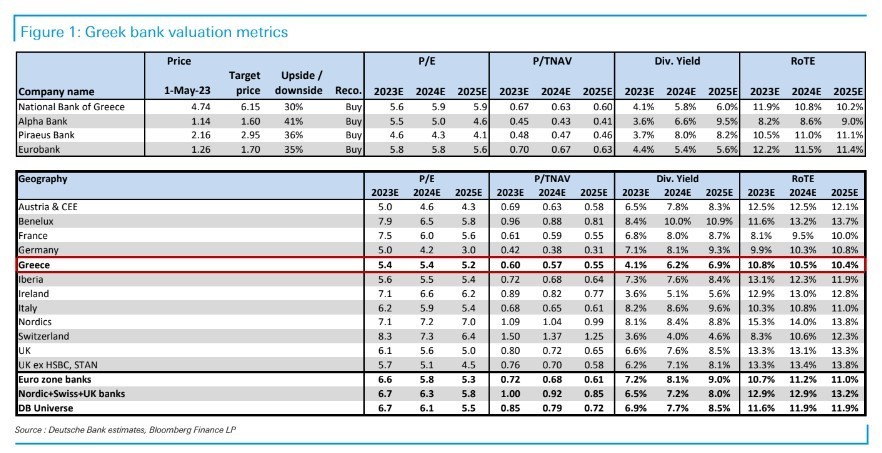

«Διατηρούμε τις συστάσεις αγοράς για την Εθνική Τράπεζα με στόχο τα 6,15 ευρώ από 5,10 ευρώ και για την Alpha Bank στόχος τα 1,60 ευρώ από 1,55 ευρώ, αναβαθμίζοντας την Eurobank σε σύσταση αγορά με στόχο τα 1,70 ευρώ από 1,45 ευρώ και την Τράπεζα Πειραιώς σε σύσταση αγορά με στόχο τα 2,95 ευρώ από 1,80 ευρώ», επισημαίνει η τράπεζα.

Επιπλέον, το πρόσφατο ξεπούλημα στις τράπεζες οφείλεται στο αρνητικό κλίμα λόγω των περιφερειακών τραπεζών των ΗΠΑ και όχι σε κάποια θεμελιώδη αρνητική επίπτωση στον τομέα, η οποία, στην περίπτωση των ελληνικών τραπεζών, φαίνεται να είναι ακόμη λιγότερο πιθανό να συμβεί, δεδομένης της ιδιαιτερότητάς τους.

«Η υπεραπόδοση επιβεβαιώνει τις θετικές μας απόψεις και ενώ πιστεύουμε ότι οι ελληνικές τράπεζες παραμένουν ακόμη εκτός των ραντάρ των περισσότερων επενδυτών. Αξιοσημείωτο είναι ότι έχουν συνεχίσει να υπεραποδίδουν έναντι των ευρωπαϊκών τραπεζικών μετοχών (κατά περίπου 25% από τις αρχές του έτους). Όπως αναμέναμε, ο κύριος λόγος για την υπεραπόδοση είναι οι δυνατότητες ανάκαμψης μετά τη μαζική εκκαθάριση των κόκκινων δανείων του παρελθόντος. Επιπλέον, διαπιστώνουμε ότι η διαδικασία αυτή πραγματοποιείται με ταχύτερο ρυθμό από ό,τι αναμενόταν, με αιχμή την ώθηση από τα υψηλότερα επιτόκια, η οποία οδηγεί σε σημαντικές αναβαθμίσεις των κατευθυντήριων οδηγιών και σε δείκτες απόδοσης που είναι αρκετά ευθυγραμμισμένοι με εκείνα άλλων τραπεζών της Νότιας Ευρώπης», συνεχίζει η DB.

«Υπό το πρίσμα όλων των προαναφερθέντων παραγόντων, καθίσταται δύσκολο να κρατήσουμε κάποια συγκεκριμένη προτίμηση μεταξύ των ελληνικών τραπεζών, καθώς καταγράφονται καλές επιδόσεις σε όλους τους τομείς, ακόμη και σε τράπεζες για τις οποίες περιμέναμε κάποια καθυστέρηση στην βελτίωση (π.χ. Πειραιώς). Επιπλέον, τα επίπεδα κεφαλαίου βελτιώνονται με καλό ρυθμό (εκκρεμεί η βελτίωση στην περίπτωση της Πειραιώς), επιτρέποντας ως εκ τούτου καλές ενδείξεις για την επαναφορά στα μερίσματα μετά από πολλά χρόνια και οι δραστηριότητές τους είναι απίθανο να επηρεάζονται από τις εκροές καταθέσεων, καθώς δεν υπάρχει πραγματικός ανταγωνισμός μεταξύ των τεσσάρων μεγάλων τραπεζών στην χώρα», εξηγεί η τράπεζα.

Το καθαρό έσοδο από τόκους ενισχύεται από επιτόκια και όγκους δανείων

Η άνοδος των επιτοκίων έχει ενισχύσει τις αποδόσεις των δανείων και παρά το γεγονός ότι, πιθανότατα, κάπως πιο βραχύβια από ό,τι σε άλλες χώρες (δεδομένου ότι τα δάνεια ανατιμολογούνται ταχύτερα, τώρα κοντά στην κορύφωση), το καθαρό έσοδο από τόκους (ΝΙΙ) θα βελτιωθεί σημαντικά το 2023 έναντι του 2022, ακολουθούμενο από κάποια σταθεροποίηση, λόγω της αύξησης του κόστους χρηματοδότησης (τόσο στις καταθέσεις, παρά τον ελάχιστο ανταγωνισμό μέχρι τώρα, όσο και στη χονδρική, που ενισχύεται από τις απαιτήσεις MREL). Ωστόσο, τα επίπεδα που θα επιτευχθούν θα μπορούσαν να επιτρέψουν την ανάκαμψη του συνολικού NII του τομέα κοντά στα επίπεδα του 2017, παρά τη σημαντική μείωση των μη εξυπηρετούμενων δανείων (NPEs) μετά τη διαδικασία εξυγίανσης, συμπεραίνει η Deutsche Bank.